한국 해운, 4위 유지하지만 격차는 벌어진다... 선대와 친환경 경쟁력 진단

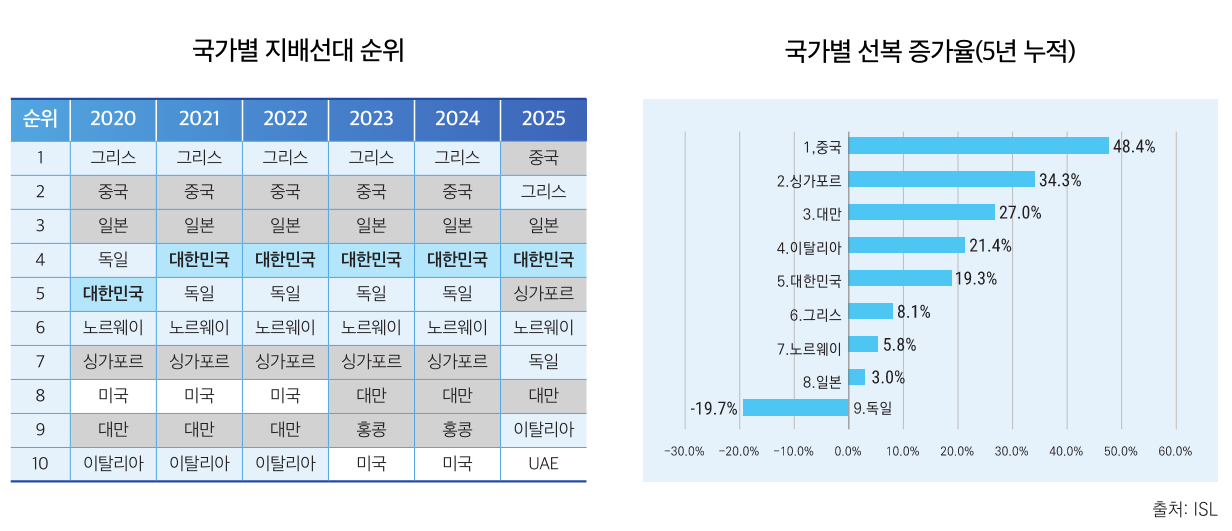

중국이 그리스를 제치고 세계 1위 해운강국으로 올라섰다. 2025년 1월 기준, 중국의 지배선대는 3억 440만 GT(Gross Tonnage)로 2억 5,360만 GT의 그리스를 넘어섰는데, 이는 단순한 순위 변동이 아니라 글로벌 해운 패권의 구조적 전환을 의미한다. 한국해양진흥공사가 발간한 '대한민국 해상 공급망 종합 진단 보고서'는 이러한 변화 속에서 한국 해운산업이 직면한 현실을 냉정하게 진단하고 있다.

한국은 2021년 독일을 제치고 4위로 상승한 이후 이 위치를 유지하고 있지만, 절대 규모 면에서는 상위권과의 격차가 여전히 크다. 2025년 기준 한국의 선복량은 7,150만 GT로 전체 시장 점유율 4.4%에 그치는 반면, 일본(1억 8,850만 GT, 11.1%)과는 2.5배, 그리스(3억 1,840만 GT, 18.4%)와는 4.5배의 격차를 보인다. 더 우려스러운 것은 성장 속도다. 2020년부터 2025년까지 5년간 한국의 선복량 증가율은 19.3%로 아시아 경쟁국인 중국(48.4%), 싱가포르(34.3%), 대만(27.0%)에 크게 뒤처진다.

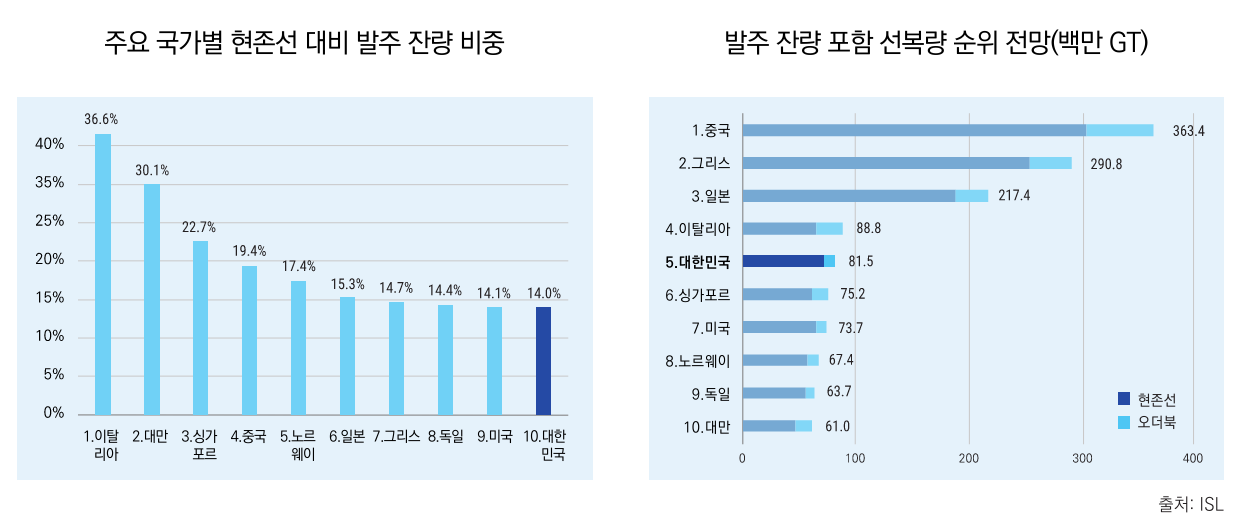

문제는 신조 발주 부진으로 이러한 격차가 더욱 벌어질 가능성이 높다는 점이다. 한국의 발주 잔량(Order Book)은 900만 GT로 현존선(7,140만 GT)의 12.6%에 불과해 주요 10개국 중 최하위를 기록했다. 이탈리아(36.6%), 대만(30.1%), 싱가포르(22.7%)는 물론 일본(15.3%)에도 크게 뒤진다. 발주 잔량을 포함한 잠재 선복량 기준으로는 한국이 5위로 밀려날 것으로 전망되며, 일본과의 격차는 현재 2.5배에서 2.7배로 다시 확대될 것으로 보인다.

한국 해운의 또 다른 구조적 문제는 선대 노후화다. 2025년 기준 한국 지배선대의 평균 선령은 22.3년으로, 일본(16.2년)보다 6.1년, 중국(14.6년)보다 7.7년 높다. 노후선은 연료·정비비용 증가는 물론 CII(Carbon Intensity Indicator), EEXI(Energy Efficiency Existing Ship Index), EU ETS(Emissions Trading System) 등 환경규제 대응비용 부담으로 직결되는데, 이는 화주들의 친환경·신조선 선호 경향과 맞물려 시장 경쟁력 약화로 이어진다. 신조 발주가 부진한 상황에서 중고선·용선 중심으로 선대를 확충해온 구조적 한계가 드러나고 있는 것이다.

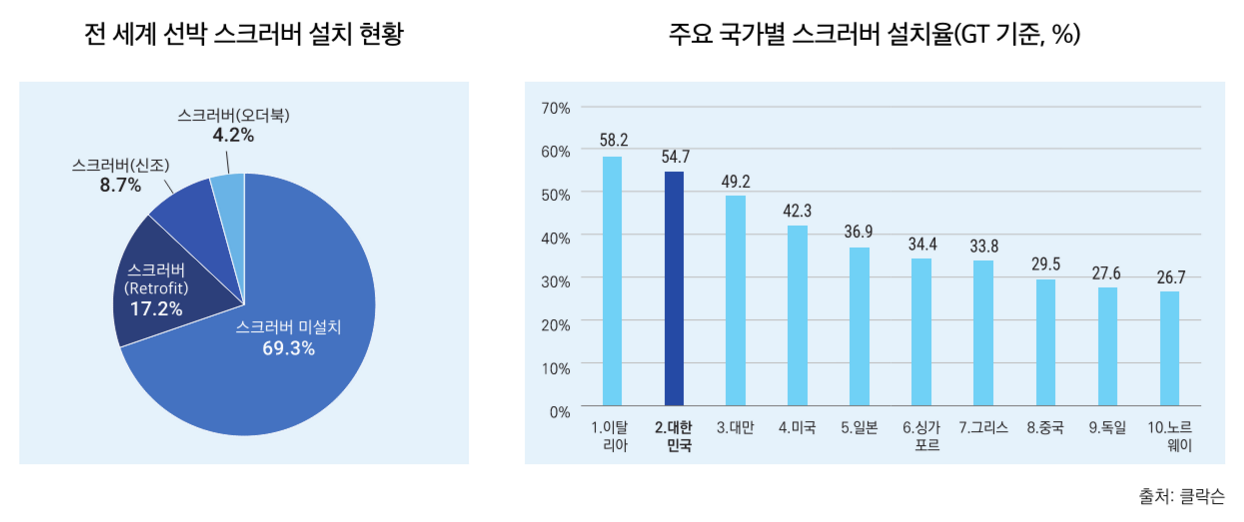

그러나 친환경 전환 측면에서는 한국이 세계 최상위권 경쟁력을 확보하고 있다는 점이 주목할 만하다. 특히 SOx(황산화물) 저감장치인 스크러버(Scrubber) 보급에서 한국은 톤수 기준 54.7%의 장착률로 글로벌 평균 30.1%의 1.8배 수준을 기록하며 세계 2위를 달성했다. 이는 해양수산부와 한국해양진흥공사의 정책금융 지원이 주효했던 결과다. 2019년부터 2024년까지 친환경설비개량 이차보전 사업으로 229대에 300억 원을 지원했고, 특별보증으로 5,792억 원의 보증을 실행했다.

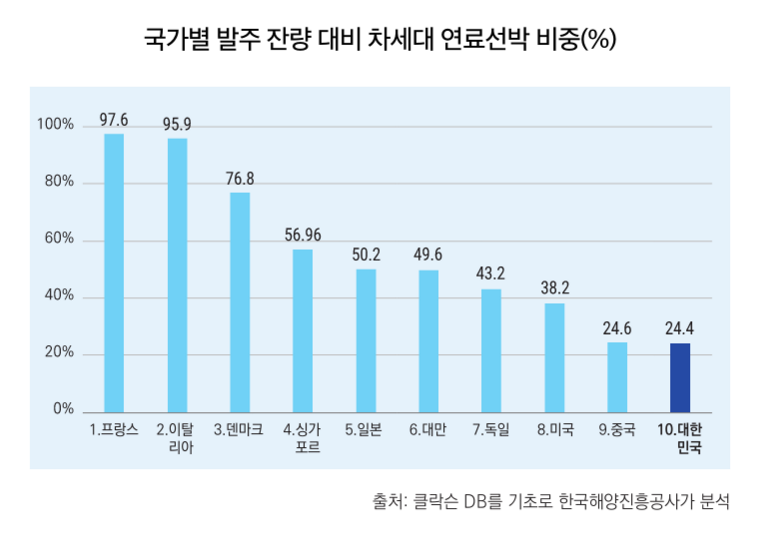

차세대 연료선박 전환에서는 상대적으로 보수적인 모습이다. 2025년 기준 한국의 차세대 연료 추진선(LNG, 메탄올, 암모니아, 전기) 비중은 현존선 기준 DWT 9.8%로 세계 5위를 기록했지만, 신조 발주에서는 24.4%로 경쟁국 대비 낮은 수준이다. 프랑스(97.6%), 이탈리아(95.9%), 덴마크(76.8%) 등이 LNG·메탄올 중심의 전면적 친환경 발주 구조를 구축한 것과 대조적이다. 한국의 차세대 연료선 65척(289만 DWT) 중 LNG 추진선이 46척·262만 DWT(90%)로 절대 다수를 차지하고, 메탄올 8척(7.5%), 암모니아 2척(2.0%)에 그쳐 연료 다양성 측면에서도 초기 단계다.

흥미로운 점은 경제 규모 대비 해상 운송력 확보 수준이다. 보고서는 'GDP 대비 선복비율'이라는 지표를 통해 각국의 해운 자립도를 분석했는데, 한국은 38.2(백만 DWT/조 USD)로 일본(46.8), 대만(59.9), 싱가포르(112.0)보다 낮았다. 수출입 의존도가 높은 한국 경제 구조상 GDP 대비 해운 운송력은 단순한 산업지표를 넘어 공급망 자립도와 경제안보의 핵심 척도인데, 한국이 일본 수준에 도달하려면 약 21%, 대만 수준에는 57%의 선복 확충이 필요하다는 계산이 나온다.

한국 해운의 재도약을 위해서는 무엇이 필요한가. 보고서는 2030년까지 GDP 대비 선복비율 50 이상 달성을 목표로 중장기 선복 확충 계획 수립을 제안한다. 이를 위해서는 첫째, 신조 발주 확대와 선대 교체 가속화가 필수적이다. 조선소 슬롯 경쟁에서 후순위로 밀리는 구조를 개선하고, 정책금융을 통한 신조 투자 지원을 확대해야 한다. 둘째, 친환경 선박 투자 다각화가 필요하다. LNG 중심에서 벗어나 메탄올, 암모니아 등 차세대 연료선에 대한 전략적 투자를 늘려야 경쟁국과의 기술 격차를 좁힐 수 있다.

셋째, 수출입 구조 변화에 대응한 항로별 선대 최적화가 요구된다. 미국의 수입처가 중국에서 멕시코, 베트남, 인도 등으로 다변화되면서 태평양 항로는 물론 신흥시장 연결 항로의 전략적 중요성이 커지고 있다. 넷째, 선박 금융 구조의 혁신이 필요하다. 현재는 중고선·용선 중심의 단기 확충에 의존하는데, 장기적 관점에서 신조선 확보를 위한 금융 지원 체계를 강화해야 한다.

한국 해운은 2020-2022년 팬데믹 시기 운임 급등과 초대형 컨테이너선 20척 도입을 통해 구조적 경쟁력을 확보하는 전환점을 맞았다. HMM의 경우 2019년 영업이익률 -5.4%에서 2024년 30.0%로 흑자 전환에 성공했고, 10,000 TEU 이상 대형선 비중이 81%로 세계 1위를 기록하며 TEU당 자본비를 약 13%, 운항비를 약 30% 절감하는 성과를 냈다. 이제는 이러한 회복의 모멘텀을 장기적 경쟁력 강화로 연결해야 할 시점이다. 과점화된 글로벌 시장에서 살아남기 위해서는 선대 확충, 서비스 다변화, 글로벌 네트워크 강화, 그리고 단순 재정 지원에서 전략적 투자로의 정책 전환이 동시에 이뤄져야 한다.

동 내용은 한국해양진흥공사가 제작한 '대한민국 해상 공급망 종합 진단 보고서' 자료를 기반으로, 재작성 되었음을 알립니다.

[저작권 안내]

본 글의 저작권은 비욘드엑스에 있습니다. 사전 서면 동의 없이 본 글의 내용을 무단으로 복제, 배포, 전송, 전시, 공연 및 방송하는 행위를 금합니다.

자료 문의: ceo@beyondx.ai

© 2025 BEYONDX. All rights reserved.

This is part of the STREAMLINE: Beyond Logistics Playbook by BEYONDX series.

{kind=link}