철광석은 호주 의존, 곡물은 메이저 의존... 벌크 항만물류와 컨테이너선 경쟁력

한국의 수입 공급망 구조가 특정 국가와 특정 기업에 과도하게 집중돼 있다는 사실은 널리 알려져 있지만, 구체적인 수치로 확인하면 그 취약성이 더욱 선명해진다. 한국은 연간 약 7,000만 톤의 철광석을 수입하는 세계 3위 수입국으로, 호주(65%), 브라질(22%), 캐나다(5%)에서 수입하는데, 상위 2개국 의존도가 87%에 달한다. 곡물은 연간 1,720만 톤을 수입하는 세계 4위 수입국으로, 미국(50%), 남미(30%), 호주(12%)가 주요 공급국이지만, 전체 조달의 60% 이상을 카길(Cargill), ADM, 번지(Bunge), LDC 등 4대 곡물 메이저의 영향 아래 공개입찰(C&F) 방식으로 조달한다.

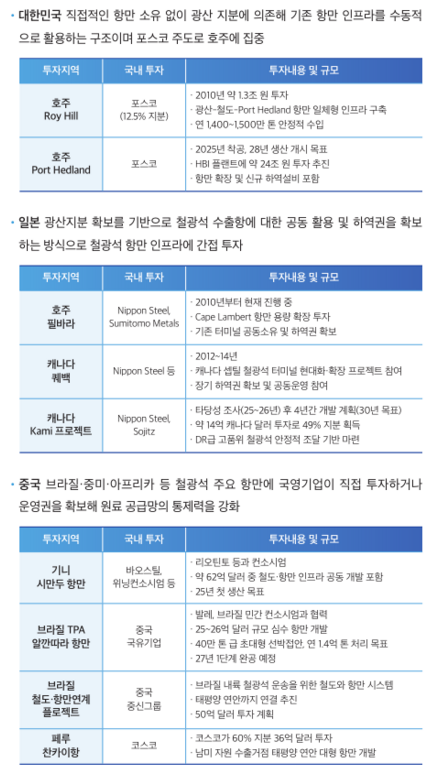

문제는 이러한 집중 구조가 단순히 무역 통계상 수치에 그치지 않고, 실제 물리적 인프라에 대한 통제력 부족으로 이어진다는 점이다. 철광석의 경우 한국 기업들은 포스코의 호주 로이힐(Roy Hill) 광산 지분 12.5%(약 1조 8,200억 원, 약 1.3조 원 투자) 등 일부 광산 지분을 확보했지만, 주요 선적항인 포트헤들랜드(Port Hedland), 투바라오(Tubarao) 등은 현지 광산업체(BHP, Vale)가 운영을 주도하며 한국은 선적 우선권 같은 직접적 통제력을 갖지 못한다.

이는 일본, 중국과 극명한 대조를 이룬다. 일본은 1970년대부터 식량안보를 국가 생존과 직결된 전략자산으로 간주하고 민관협력을 통해 해외 곡물 인프라 확보에 집중해왔다. 전국농업협동조합연합회(JA전농, Zen-Noh)와 종합상사가 역할을 분담(30:70)하여 곡물 메이저를 배제한 독자적 조달체계를 구축했는데, JA전농은 1978년 젠노 그레인(Zen-Noh Grain)을 설립하고 1988년 미국 CGB를 인수해 미시시피강 유역 엘리베이터 12개소(연 500만 톤 처리)를 운영하며 미국산 곡물 안정적 확보 기반을 마련했다. 2024년에는 번지와 합작해 브라질 산토스항 곡물 터미널 지분 50%를 인수하며 남미 조달선 다변화에도 나섰다.

중국은 더 공격적이다. 국영 석유회사 COFCO는 2013-2022년 글로벌 M&A에 169억 달러(약 23조 6,600억 원)를 투자해, 2013년 니데라(Nidera, 네덜란드), 2014년 노블애그리(Noble Agri, 싱가포르) 지분을 100% 인수하며 글로벌 5대 곡물 메이저 위상을 확보했다. 또한 전 세계 18개국에 18개 곡물 터미널을 직접 보유·운영하며, 내륙 사일로 220만 톤 이상을 확보했다. 2025년에는 브라질 산토스 곡물 수출 터미널에 2억 8,500만 달러(약 3,990억 원)를 투자해 연간 처리 능력 1,450만 톤(완공 시 세계 최대)을 목표로 하고 있다.

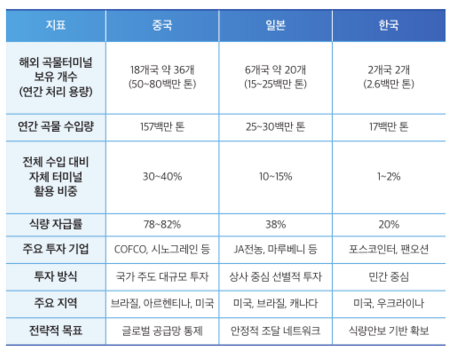

한국은 어떤가. 해외 곡물 터미널 보유는 2개국 2개소에 불과하며, 자체 활용 비중은 1-2%에 그친다. 중국 36개, 일본 20개와 비교하면 구조적 취약성이 명확하다. 정부는 2022년 '중장기 식량안보 강화방안'에서 2027년까지 해외 곡물터미널 5개소 확보 및 활용 비중 18% 달성 목표를 제시했지만, 정책금융 지원 실적은 전무하다. 2019년 포스코인터내셔널이 우크라이나 미콜라이우 곡물터미널 지분 75% 확보(연 250만 톤 처리), 2020년 팬오션이 미국 워싱턴주 롱뷰항 EGT 곡물터미널 지분 36.25% 인수가 민간 차원의 거의 유일한 사례다.

원유 공급망도 비슷한 구조다. 한국은 연간 270만 배럴/일(세계 3위)을 수입하는데, 중동 의존도가 72%에 달한다. 해외 원유 터미널은 3개국 5개에 불과하며, 자체 활용율은 3-5% 수준이다. 반면 중국은 115개국 약 130개 터미널(약 570억 배럴)을 보유하며 자체 활용율 35-45%, 일본은 12개국 약 25개 터미널(약 180억 배럴)로 활용율 20-25%를 유지한다. 일본의 경우 JOGMEC(일본 에너지·금속광물자원기구)을 통해 해외 원유 개발 및 저장시설 투자에 체계적 금융·기술 지원 체계를 구축했고, 사우디 아람코 및 ADNOC와 유전 저장 탱크(약 630만 배럴) 임차 계약을 3년 단위로 갱신하며 비상시 우선 공급권을 확보하고 있다.

LNG는 상황이 조금 다르다. 한국은 연간 4,760만 톤(세계 3위)을 수입하는데, 호주(24%), 카타르(19%), 말레이시아(13%), 미국(12%)으로 비교적 다변화돼 있고, 한국가스공사가 5개 터미널(인천, 평택, 통영, 삼척, 제주)을 통해 전량을 수입·공급하는 체계다. 그러나 여기서도 한계는 드러난다. 해외 LNG 터미널 보유는 13개국 25개 프로젝트에 참여했으나 많은 사업이 취소·연기되었고, 국내 터미널 가동율은 2023년 약 29.5%로 과잉 투자 문제에 직면했다. 일본의 JERA가 미국 Freeport LNG에서 연 5.5백만 톤 장기계약을 체결하고, 미쓰비시가 러시아 Arctic LNG-2에 10% 지분(JOGMEC 공동투자)으로 에너지 안보 차원에서 전략적 투자를 지속하는 것과 대조적이다.

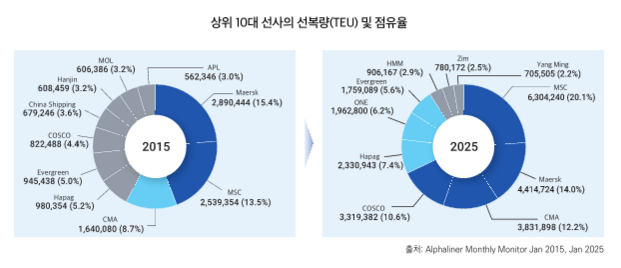

컨테이너선 시장은 또 다른 차원의 경쟁 구도를 보여준다. 2025년 기준 전 세계 컨테이너 선복량 약 3,150만 TEU 중 상위 10대 선사가 80.7%를 차지하는 과점 시장이다. MSC(20.1%), Maersk(14.0%), CMA CGM(12.2%), COSCO(10.6%)가 상위 4강을 형성하고, HMM은 90.6만 TEU(2.9%)로 8위를 기록한다. 2015년 상위 3대 선사 점유율이 37.6%였던 것이 2025년 56.9%로 급증한 것은 2017년 한진해운 파산 이후 업계 재편이 가속화된 결과다.

아시아 3국(한국, 일본, 대만) 비교는 시사적이다. 지난 10년간(2015-2025) 대만 선복량은 1.72백만 TEU에서 3.06백만 TEU로 77.7% 증가, 일본은 1.44백만 TEU에서 1.91백만 TEU로 32.8% 증가한 반면, 한국은 1.27백만 TEU에서 1.30백만 TEU로 2.2% 증가에 그쳤다. 대만은 에버그린(Evergreen, 1.7백만 TEU, 7위), 양밍(Yang Ming, 0.7백만 TEU, 10위), 완하이(Wan Hai, 0.6백만 TEU, 11위) 3대 선사의 균형 성장 구조로 동서항로와 아시아 역내항로 모두 대응력을 갖췄다. 일본은 NYK, MOL, K-Line을 2018년 ONE으로 통합해 1.9백만 TEU(6위) 규모로 자산 운용 효율성을 확보했다. 한국은 HMM 외에 고려해운(0.15백만 TEU), 장금상선(0.14백만 TEU), SM상선(0.07백만 TEU) 등이 분산된 구조로 전략적 확장에 한계를 보인다.

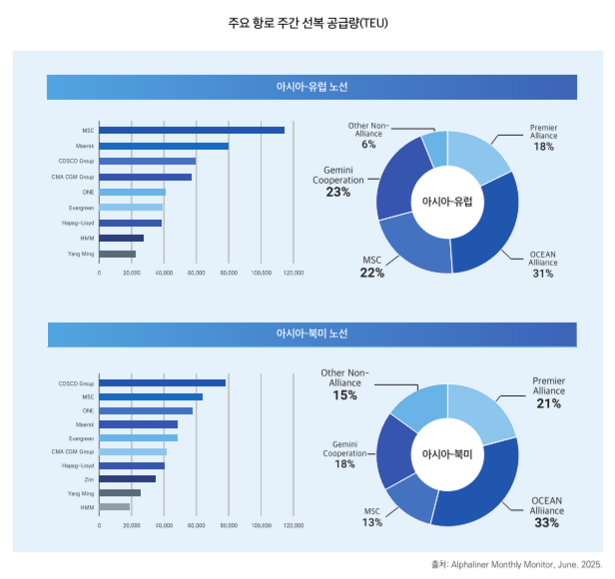

2025년 글로벌 얼라이언스 재편은 이러한 경쟁 구도를 더욱 복잡하게 만들고 있다. MSC가 단독 운항 체제로 전환하고, Maersk가 Hapag-Lloyd와 Gemini Cooperation을 출범시키면서, 기존 2M 얼라이언스가 해체됐다. Ocean Alliance(CMA, COSCO, Evergreen)와 Premier Alliance(ONE, HMM, Yang Ming)가 재편되면서, 아시아-유럽 노선과 아시아-북미 노선에서 선복 공급 구조가 변화하고 있다. HMM이 속한 Premier Alliance는 전체 시장에서 아시아-유럽 21%, 아시아-북미 18%를 차지하는데, 이는 MSC(유럽 13%, 북미 22%), Gemini(유럽 18%, 북미 23%)에 비해 상대적으로 낮은 수준이다.

벌크 항만물류와 컨테이너선 경쟁력 강화를 위해서는 어떤 전략이 필요한가. 첫째, 해외 원료 터미널 지분 투자와 운영권 확보를 병행해야 한다. 광산 지분만으로는 불충분하며, 수출항만에 대한 실질적 통제력이 필요하다. 둘째, 민관 합동 투자체계 구축이 시급하다. KOBC(한국해양진흥공사), KEXIM(한국수출입은행) 등 공공기관과 철강사, 국적선사 간 공동 투자 펀드 조성 및 프로젝트 컨소시엄 구성이 필요하다. 셋째, FOB(Free On Board) 조건 확대를 통한 해상운송주권 회복이 요구된다. 현재 CIF(Cost, Insurance and Freight) 조건이 지배적인 구조에서는 선박선택, 항로변경, 보험 등 운송 통제력이 제한적이다. 넷째, 컨테이너선 신조 발주 확대와 차세대 연료선 전환을 가속화해야 경쟁국과의 격차를 좁힐 수 있다.

동 내용은 한국해양진흥공사가 제작한 '대한민국 해상 공급망 종합 진단 보고서' 자료를 기반으로, 재작성 되었음을 알립니다.

[저작권 안내]

본 글의 저작권은 비욘드엑스에 있습니다. 사전 서면 동의 없이 본 글의 내용을 무단으로 복제, 배포, 전송, 전시, 공연 및 방송하는 행위를 금합니다.

자료 문의: ceo@beyondx.ai

© 2025 BEYONDX. All rights reserved.

This is part of the STREAMLINE: Beyond Logistics Playbook by BEYONDX series.

{kind=link}