터미널 없이 글로벌 경쟁? 그리고 98% 중국산 컨 박스

2016년 한진해운 파산은 단순히 한 선사의 몰락이 아니었다. 그것은 한국이 글로벌 Top 9 GTO(Global Terminal Operator)로서 보유했던 위상의 붕괴를 의미했다. 한진해운은 2015년 기준 17개 터미널, 8개국에서 7.7백만 TEU 처리능력을 보유했지만, 파산 이후 북미 최대 터미널인 롱비치 터미널 매각, 일본 터미널 운영권 상실 등을 거치며 글로벌 네트워크가 사실상 붕괴했다. 2023년 기준 한국 기업의 해외 터미널은 HMM의 10개(6개국, 4.4백만 TEU)가 전부인데, 이마저도 대부분 소수 지분 형태로 요율 정책·OPEX·CAPEX를 통제할 권한이 제한적이다.

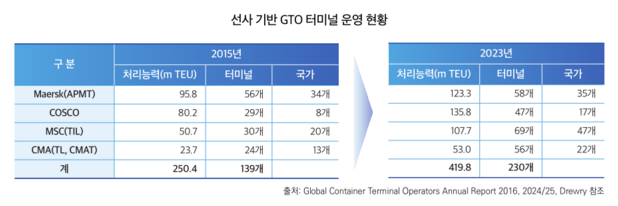

반면 글로벌 GTO 시장은 선사 주도 GTO의 부상, 재무적 투자자(FI)의 공격적 진입, 신흥 GTO의 공급망 통합 전략 등으로 급속히 재편되고 있다. 2023년 기준 상위 4대 선사(Maersk/APMT, MSC/TIL, CMA/Terminal Link, COSCO)가 운영하는 항만 처리능력은 420백만 TEU로 전 세계의 32.6%를 차지한다. 이는 2015년 250백만 TEU(25.4%)에서 68% 증가한 수치다. 선사들은 단순한 수익 창출을 넘어, 운항 안정성 확보, 네트워크 최적화, 항로 주도권 확보를 위한 전략적 인프라 투자를 통해 서비스 차별화→운임 결정력 강화의 선순환 구조를 구축하고 있다.

재무적 투자자의 진입도 눈에 띈다. 2015-2023년 전 세계 터미널 M&A의 55% 이상을 FI가 차지했는데(Drewry), 이는 항만 자산의 낮은 수익 변동성(EBITDA Margin 35-45%)과 안정적 현금흐름이 인프라펀드·연기금의 투자 대상으로 부각된 결과다. Global Infrastructure Partners(GIP)가 2013년 MSC의 터미널 자회사 TIL 지분 35%를 약 19억 달러(약 2조 6,600억 원)에 인수한 사례가 대표적인데, GIP는 2024년 전체를 BlackRock에 125억 달러(약 17조 5,000억 원)에 매각하며 자산가치 상승을 통한 장기수익을 실현했다. BlackRock은 이후 Hutchison Ports의 해외 터미널 자산을 MSC와 공동 인수 추진 중이다(MSC는 운영권 확보, BlackRock은 자산가치 상승).

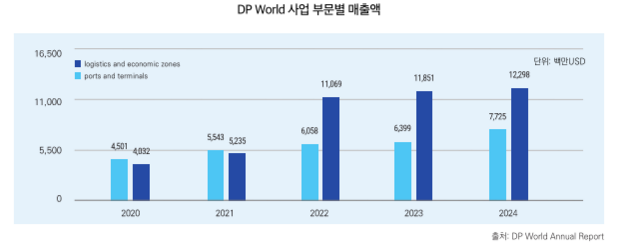

신흥 GTO의 부상은 더욱 전략적이다. AD Ports(UAE), China Merchants Ports(중국), Adani Ports(인도) 등은 국가 전략·정책금융·국영기업 자본을 기반으로 항만-내륙철도-특구(Free Zone)-디지털까지 연계한 공급망 통합 전략을 구사한다. DP World는 2020년 피더선사 인수, 창고·3자물류 확장, 산업단지 개발, 글로벌 FI 파트너십을 통해 사업 부문별 매출을 2020년 45억 달러(항만 터미널)에서 2024년 123억 달러(77억 달러 터미널, 46억 달러 물류·경제특구)로 확대했다. Adani Ports는 인도 정부의 수출 기반 확대 정책과 연계해 인도 내 컨테이너 물동량의 25%를 확보하고, 항만+물류+철도+배후산업단지+에너지까지 통합 개발하며 중동·아프리카·스리랑카로 확장하고 있다.

한국 GTO가 경쟁력을 상실한 이유는 명확하다. 첫째, 자본 조달 구조의 취약성이다. 글로벌 GTO는 국부펀드, FI, 선사 결합 모델을 활용하지만 한국 GTO는 단독 구조로 대형 CAPEX 프로젝트 진입이 불가능하다. 둘째, 선사 기반 화물 부족이다. 한진해운 파산 이후 선사 기반 확정 물량(anchored volume)을 상실해 협상력이 약화됐다. 셋째, 공급망 통합력 부족이다. 글로벌 추세는 항만-내륙-디지털 통합 플랫폼으로 전환되고 있으나 한국 GTO는 순수 항만 운영에 머물고 있다. 넷째, 장기 개발형 사업 역량 부족이다. 초기 투자금이 크고 정치적 리스크가 높은 그린필드(Greenfield) 사업 참여가 어렵다. 다섯째, 글로벌 파트너십 네트워크 부재다. PSA-IFM, DP World-CDPQ와 같은 국제 협력 JV가 없다.

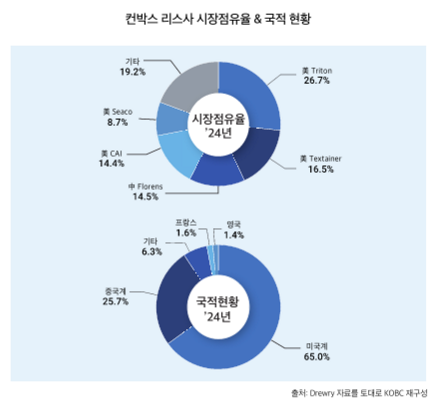

컨테이너 박스 시장은 더욱 집중된 구조다. 전 세계 컨테이너 박스 생산량의 98% 이상을 중국이 차지하며, 중국 상위 3개사(CIMC 40.5%, DFIC 27.2%, CXIC 9.9%)의 제조량이 78%에 달한다. CIMC와 DFIC는 중국 정부가 직·간접 소유하는 회사로, 중국 컨테이너 협회를 통해 타 제작사에 강한 영향력을 미친다. 리스 시장은 미국계(65%)와 중국계(26%)가 양분하는데, 상위 5개사(Triton 26.7%, Textainer 16.5%, Florens 14.5%, CAI 14.4%, Seaco 8.7%)가 80.7%를 차지한다. 한국에는 해상 운송용 일반 컨테이너 박스 제조 기업이 전무하며, 리스사는 CALT(한국도심공항)가 약 5,000 TEU 규모로 사업을 영위하다 최근 축소 단계다.

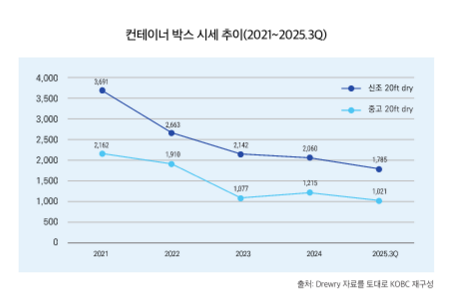

컨테이너 박스 가격은 2021년 코로나 팬데믹 시기 최고점(신조 20ft 기준 3,691달러)을 기록한 후 2025년 3분기 1,785달러로 51.6% 하락했다. 중고 20ft는 2,162달러에서 1,021달러로 52.8% 하락했다. 2025년 11월 신조 견적가는 1,550달러(20ft 기준)까지 떨어졌는데, 이는 ①생산 과잉(2024년 830만 TEU 생산, 전년 대비 260% 증가), ②원재료 가격 하락(코르텐강이 제작원가의 40-50%를 차지하는데, 2021년 대비 약 40% 하락), ③지정학적 리스크(트럼프 당선 이후 미·중 무역전쟁 재부상으로 글로벌 무역 위축) 등이 복합적으로 작용한 결과다.

한국해양진흥공사는 2018년부터 2024년까지 국적선사 대상 9건의 투자를 집행해 총 6,682억 원을 지원하여 컨테이너 박스 35만 4천대 확보를 지원했다. 그러나 국적선사의 선복량 대비 컨테이너 박스 운용배수는 1.5배로 글로벌 평균 1.7배에 미달하며, 목표 수준 달성을 위해서는 약 29만 TEU 추가 확보가 필요하다. 또한 국적선사들은 최근 운용리스 비중을 줄이고 자체 보유량을 늘리는 추세인데(2021년 자체보유 32% → 2025년 45%), 이는 리스 비용 절감과 운영 안정성 확보를 위한 것이지만, 대규모 초기 투자 부담으로 확장에 제약이 따른다.

글로벌 GTO 경쟁력 강화와 컨 박스 공급망 안정화를 위한 전략은 무엇인가. 먼저 터미널 부문에서는 'K-Port Global Gateway' 같은 투자 플랫폼 구축이 필요하다. 선사(화물 창출)-하역사(운영 능력)-재무적 투자자(자금 조달) 간 전략적 협업을 통해 통합 실행 법인을 구성하고, 기존 터미널을 분사(spin-off)하여 신설법인에 자산을 이전한 후, FI 출자와 레버리지를 통한 재원 마련으로 신규 프로젝트에 참여하는 구조다. 2단계에서는 전략 시장 대상 지분 투자 및 JV 진출, 3단계에서는 포트폴리오 확대와 직접 운영 비중 확대, 4단계에서는 글로벌 브랜드 구축을 목표로 한다.

컨 박스 부문에서는 ①국적선사 운용규모 확대(글로벌 수준 달성을 위해 약 29만 TEU 추가 확보), ②정책금융 확대(컨테이너 박스 지원 프로그램 확대), ③글로벌 리스시장 진입(공공 주도로 글로벌 리스사 지분투자, M&A 추진), ④제조업체 육성(고부가가치 중심의 특수 컨테이너 및 스마트 컨테이너 R&D 지원, 선도사업자 지정 확대)이 필요하다. 특히 제조 생태계 복원은 장기 과제로, 현재 국내에 해상 운송용 일반 컨테이너 박스 제조 기업이 전무한 상황에서 중국 의존도를 완화하려면 기술력 보유 업체 발굴과 선도사업자 지정을 통한 공급망안정화기금 금융 지원이 시급하다.

한국 해운항만물류산업은 선대 규모, 친환경 전환, 원료·곡물 조달, 컨테이너선 네트워크, 터미널 운영, 컨 박스 공급 전반에서 구조적 도전에 직면해 있다. 그러나 동시에 팬데믹 이후 HMM의 수익성 전환, 스크러버 보급 세계 2위, 부산항의 환적 경쟁력 등 강점도 분명하다. 핵심은 이러한 강점을 장기 경쟁력으로 연결하고, 취약 부문에 대한 전략적 투자를 확대하는 것이다. 단순 재정 지원에서 벗어나 민관 합동 투자 플랫폼, FOB 전환을 통한 운송주권 회복, 해외 터미널 실질적 운영권 확보, 차세대 연료선 다각화 등 구조적 개혁이 동시에 이뤄져야 글로벌 해운 패권 재편기에 한국이 도태되지 않을 수 있다.

동 내용은 한국해양진흥공사가 제작한 '대한민국 해상 공급망 종합 진단 보고서' 자료를 기반으로, 재작성 되었음을 알립니다.

[저작권 안내]

본 글의 저작권은 비욘드엑스에 있습니다. 사전 서면 동의 없이 본 글의 내용을 무단으로 복제, 배포, 전송, 전시, 공연 및 방송하는 행위를 금합니다.

자료 문의: ceo@beyondx.ai

© 2025 BEYONDX. All rights reserved.

This is part of the STREAMLINE: Beyond Logistics Playbook by BEYONDX series.

{kind=link}